この記事はこんな疑問を持っている方におすすめです↓

② 貸借対照表を読めるようになると、どのようなメリットがあるの?

③ どのように貸借対照表を読むの?

④ 貸借対照表のイメージが湧かない

この記事は、「会計の知識をもっといろんな人に身につけて欲しい!」というコンセプトでを書いてます。

私は大学で会計や金融のことを学び、その知識を活かして、700万人以上が使っている、税金関連のWebシステムを作る会社に就職しました。一般の人向けが使うシステムを作っていましたが、会計の知識をひと通り理解してないとダメだと思い、簿記の勉強を始めました。そして、勉強して1ヶ月半で簿記2級を取得し、今でも日々会計のことを勉強中です。

これまで学んできた会計や金融の知識を活かして、まったく会計など知らない人でもわかりやすく会計のとこを理解できるように発信してます。

目次

貸借対照表とはそもそも何か?

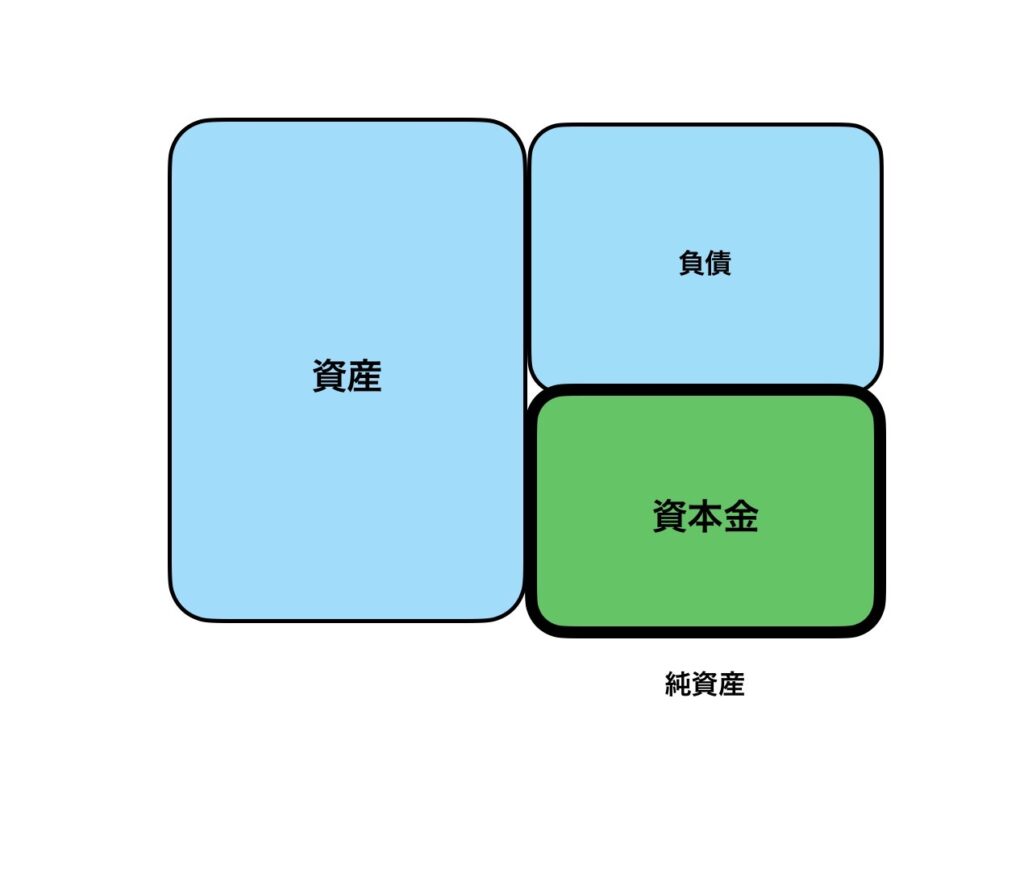

貸借対照表とは簡単に言うと、「会社のパワー」を知れる表のことです。

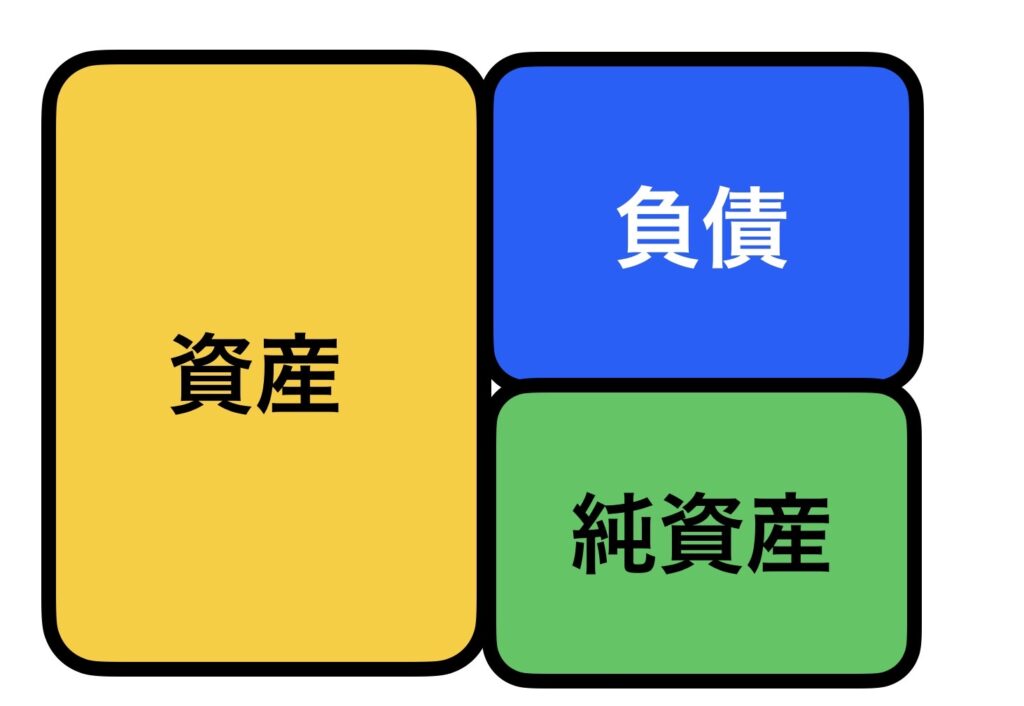

貸借対照表の図(筆者作成)

貸借対照表は会社の持っている財産(現金、原材料、土地、建物など)と、それらを入手するためにかかった元手(借金や資本金)が書いてあります。

会社の財産に当たる箇所を「資産」といい、借金に当たる箇所を「負債」といいます。また、資本金に当たる箇所を「純資産」といいます。

みなさんの身近な例にすると、家や車、土地は「資産」に該当します。家のローンや借金などは「負債」に該当します。「資本金」は会社を設立するときに、必要となってきますが、なかなか日常では目にしないと思います。なので、後ほどじっくりと解説します。

つまり、貸借対照表は今、会社がどれぐらいの財産を持っていて、どれくらいの借金を抱えているかが一瞬でわかってしまう表のことです。

貸借対照表を読めるようになるとどのようなメリットがあるのか?

貸借対照表を読めるようになると、主に3つのメリットがあります。

① お金が貯まりやすくなる

貸借対照表を読めるようになると、なぜお金が貯まりやすくなるのかというと、自分の資産状況を貸借対照表に当てはめて考えることができるようになるからです。貸借対照表は主に企業の資産状況を観測するのに用いられるものですが、これを自分の資産状況に当てはめて考える事によって、今持っている自分の資産(家や土地、車)などはどれくらいあって、借金(ローンなど)はいくらあってなどと体系的に理解することができ、自分の資産状況を見つめ直すきっかけを作ってくれます。

② 簿記の基本的な知識が理解できる

現在、簿記の勉強をしている方や、会計ソフトで日々の会計処理を記入している方やなど、幅広いところで簿記は必要になっています。貸借対照表を読めるようになることは、簿記を理解する重要な第一歩です。

貸借対照表を理解するのと、しないのでは、今後の簿記の勉強の理解度が大きく変わってきます。

③ 会社のお金の状態がわかるようになる

貸借対照表は、企業が持っているお金(資産)と借りているお金(負債)を示しています。これを見れば、企業がお金のやりくりをどれだけ上手にしているのか、お金をどのくらい持っているのかが分かります。例えば、資産の方が多ければ企業は健全といえます。貸借対照表を読めるようになると、自分の勤めている会社が安全なのか?、投資をする際にこの会社に投資してもいいのか?という疑問を解決してくれる重要な指標となります。

貸借対照表の読み方

貸借対照表は3つの分野から成り立っています。

- 資産

- 負債

- 純資産

この各3つがどのようなものなのかを解説していきます!

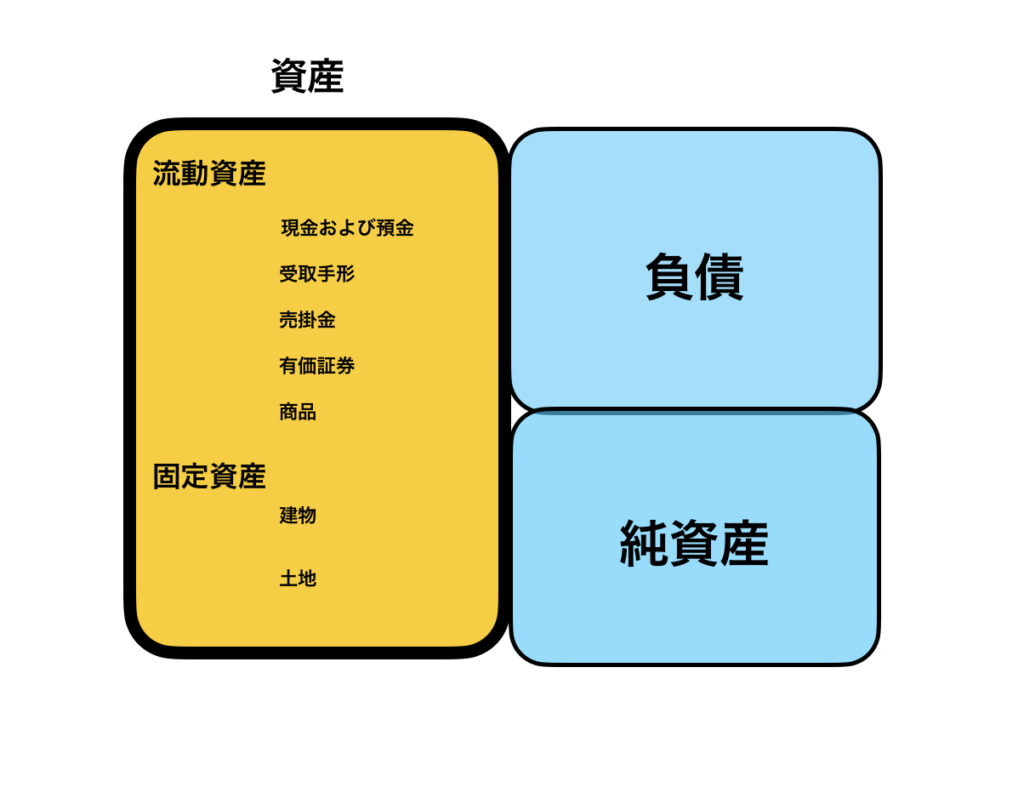

① 資産とは?

資産に該当する箇所は貸借対照表の左側のところを指します。※簿記の世界では、左にある項目を借方(かりかた)と呼びます。資産とは、現金や土地、設備のことを言います。普段の生活でも資産という言葉はよく使われていると思います。あなたの持っている、家や車、土地などが資産に該当します。

企業の資産状況を表す、貸借対照表では、普段わたしたちが使う資産のほかにいくつかの項目があります。

上から順に「現金および預金」から始まっていますが、なるべく早く現金と交換できそうなものから順に書いてあります。例えば、有価証券よりも預金のほうがすぐに現金に交換できそうですよね。このように比較的、移動をしやすい資産のことを「流動資産」といいます。移動があまりできない資産のことを「固定資産」といいます。

流動資産の内訳

- 現金および預金

- 受取手形・・・未来の日にお金を支払う約束の手形のことです。商品やサービスの売買で使用されます。

- 売掛金・・・商品やサービスを提供したが代金をまだ受け取っていないお金のことです。お店とかで使う「ツケ」のイメージです。

- 有価証券・・・主に株のことを言います。株券などが有価証券に当てはまります。

- 商品

固定資産の内訳

- 建物

- 土地

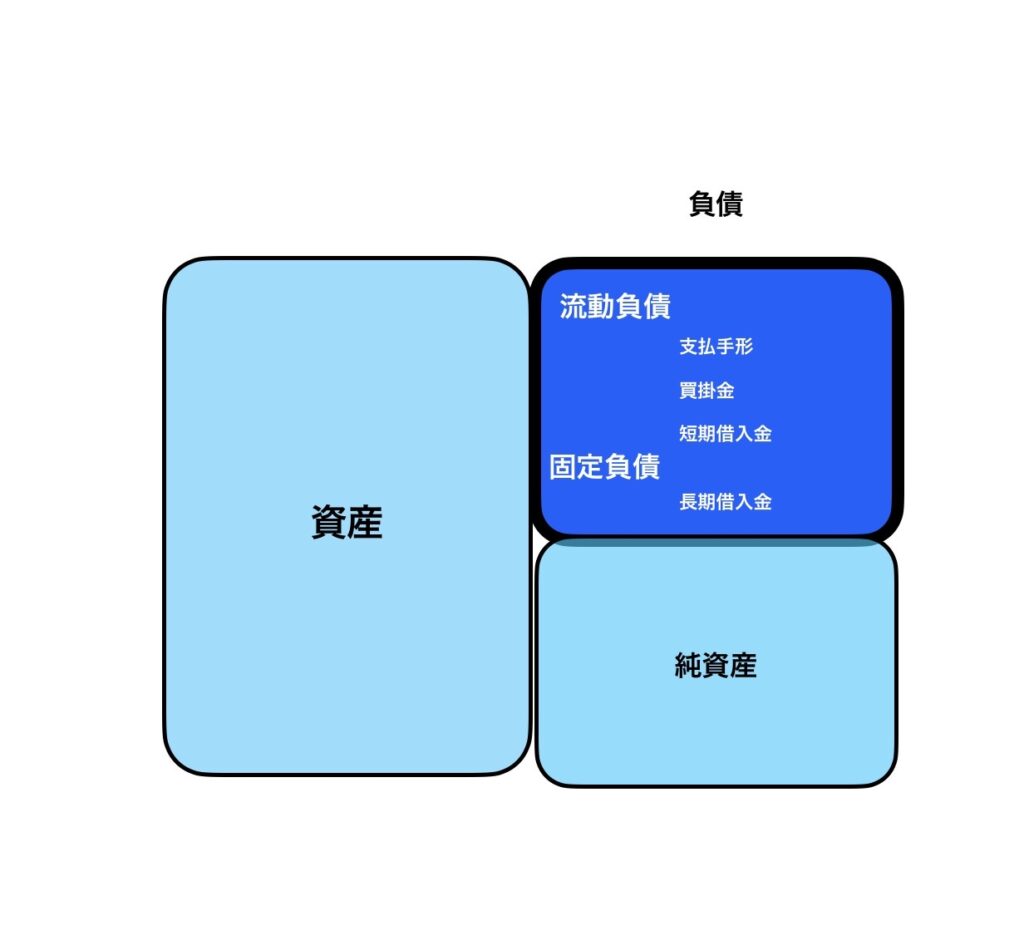

② 負債とは?

負債に該当する箇所は貸借対照表の右上のところを指します。※簿記の世界では、右側にある項目を貸方(かしかた)と呼びます。負債とは借金をイメージしていただけると、わかりやすいと思います。負債も資産と同様に順番が決まっていて、上から順に移動しやすい負債の順に書いてあります。

このように比較的、移動をしやすい資産のことを「流動負債」といいます。移動があまりできない資産のことを「固定負債」といいます。

流動負債の内訳

- 支払手形・・・代金を今ではなく、後で支払日に払うことを約束するために作成されるもの

- 買掛金・・・商品や原材料を掛取引(ツケ)で仕入れる際に用いるもの

- 短期借入金・・・企業が短期的な資金不足を補うために短期間で借りるお金

固定負債の内訳

- 長期借入金・・・企業が中長期的なプロジェクトや事業資金のために、期間が長い期間で借りるお金

③ 純資産とは?

純資産とは貸借対照表の右下の部分に該当する箇所です。純資産は主に資本金が該当します。資本金とは、会社を設立するときに会社の社長や株主が出資したお金のことです。

資本金は事業を始めたり成長させるために使用され、企業全体の所有権を株主と共有します。資本金は、会社が持つ基本的な資金であり、将来の投資や利益のための基盤となります。

貸借対照表をイメージしてみよう!

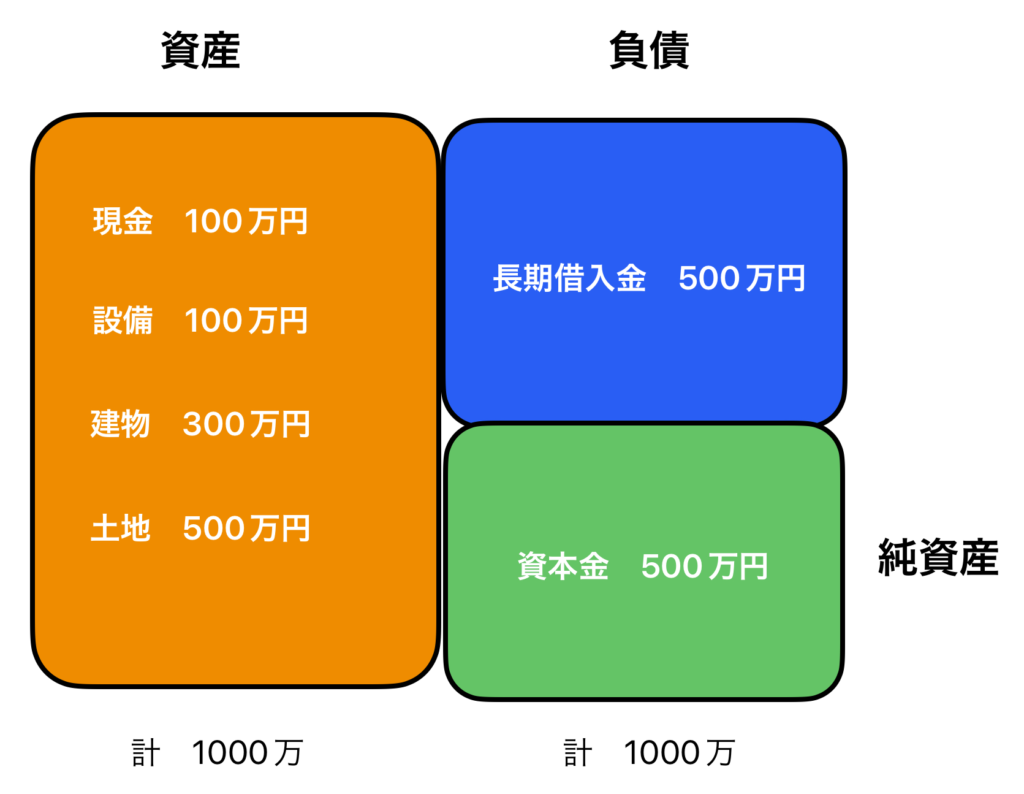

ここまで貸借対照表の定義や内訳を解説してきました。ここからは、実際にあなたがパン屋を開業すると仮定して、貸借対照表のイメージを持ってもらいたいと思います。

まず、パン屋を開業するのに1000万円のお金が必要だとします。

あなたは頑張って貯めてきた500万円のお金を開業資金に充てることにしました。これが貸借対照表上の純資産になります。

続いて、開業資金1000万円まであと、500万円必要です。しかし、貯金もないので、銀行から借りることにしました。この銀行から借りた融資が貸借対照表上の負債になります。長い間、借りるとして、負債の分野の長期借入金に該当します。

ここで、ようやく貯金500万円(純資産)➕銀行からの融資500万円(負債)で1000万円集めることができました!

この1000万円をパン屋を開業するために必要なものを揃えていきます。

まず、パン屋を建てるための土地が必要です。土地は500万円で購入しました。続いて、家を建てました。家自体は300万円しました。また、パンを作るためにオーブンなどの設備が必要で、100万円で購入しました。残りは100万円残っていますが、これらを現金で貯金しておくことにしました。

これらのパン屋を開業するために必要な、「土地」、「家」、「設備」、「現金」が貸借対照表上の資産に該当します。

このパン屋を開業する一連の流れを、貸借対照表に表すと以下のようになります。↓

資本金500万円と銀行からの融資で得た長期借入金500万を使って、建物や土地などの資産になるものを購入しています。

貸借対照表は、英語ではバランスシート(Balance Sheet)と呼ばれています。なにがバランスになっているかというと、資産の金額は負債と純資産を合わせた金額と等しくなります。

資産=負債➕純資産

これはパン屋の開業する例をイメージすると、なぜ上の式が成り立つのかがわかると思います。

資本金である500万円と負債500万円の合わせた、1000万円でパン屋に必要な資産を買っているからです。

![]()